三重一大制度:深入解析与实践案例

“三重一大”制度,即重大事项决策、重要干部任免、重大项目投资决策、大额资金使用必须经集体讨论做出决定的制度,是中国共产党在长期实践中形成的一项重要制度。本文将从“三重一大”制度的起源、内容、原则及实践案例等方面进行详细解析。

一、“三重一大”制度的起源与发展

“三重一大”制度最早源于1996年第十四届中央纪委第六次全会公报,对党员领导干部在政治纪律方面提出的四条要求的第二条纪律要求。该制度强调,凡属重大决策、重要干部任免、重要项目安排和大额度资金的使用,必须经集体讨论作出决定。此后,随着党的建设和国家治理的不断深化,“三重一大”制度得到了进一步的发展和完善。

二、“三重一大”制度的具体内容

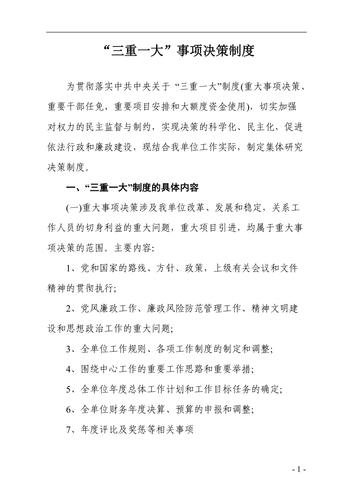

- 重大事项决策:涉及党和国家的路线方针政策、重要会议和文件精神的贯彻落实,红十字会工作五年规划、规范性文件、机关年度工作计划和目标等重大事项,以及事关社会安全稳定重大问题的处置原则和应对方案等。

- 重要干部任免:包括机关干部的选拔、任免、推荐、调动、考核和奖惩事项,后备干部的推荐、管理和培养,各级党代表、人大代表、政协委员候选人的推荐提名等。

- 重大项目安排:涵盖各类政府投资项目、单位不动产的购置、房屋大修项目安排、大宗物资设备采购、工程项目招投标等。

- 大额资金使用:通常指2万元以上资金安排和支出,以及其他需要研究的资金使用。

三、“三重一大”制度的决策原则

- 坚持集体领导、民主集中、个别酝酿、会议决定的原则。凡属职责范围内的“三重一大”事项,都应集体讨论决定。

- 坚持集体领导和个人分工负责相结合的原则。领导班子成员尤其是主要负责人应正确处理民主与集中的关系,实行班子成员分工负责。

- 坚持科学、民主、依纪依法、集体决策的原则。要注重调查研究,广泛听取各方面意见,自觉接受各方监督。

四、“三重一大”制度的实践案例

案例一:某高校下属二级单位未明确规定大额资金额度,导致日常大额资金决策无标准依据。这凸显了“三重一大”制度在执行过程中需要细化和明确具体标准的重要性。

案例二:某高校在“三重一大”制度中未细化重要事项的具体范围,导致决策时缺乏明确的指导。这提醒我们,在制定“三重一大”制度时,必须注重制度的可操作性和具体性。

案例三:某高校下属二级单位未形成有效的会议记录和纪要,导致决策过程缺乏透明度和可追溯性。这强调了“三重一大”制度在执行过程中需要建立完善的记录和监督机制。

总结

“三重一大”制度是中国共产党在长期实践中形成的一项重要制度,对于加强党的建设、推进国家治理体系和治理能力现代化具有重要意义。在实践中,我们需要不断完善和细化“三重一大”制度,确保其得到有效执行和监督。