专票和普票的区别:全面解析与对比

在税收体系中,增值税专用发票(专票)和增值税普通发票(普票)是两种常见的发票类型。它们各自具有独特的功能和特点,适用于不同的场景和需求。本文将详细解析专票和普票的区别,帮助读者更好地理解和应用这两种发票。

一、定义与用途

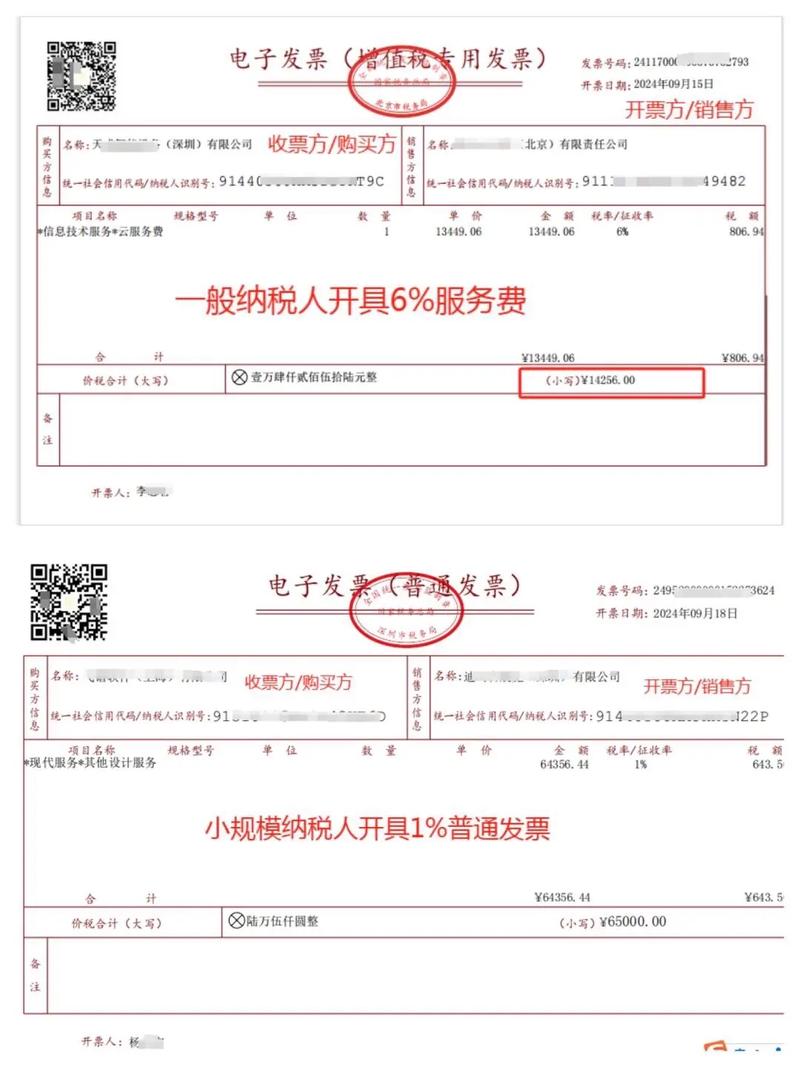

专票,即增值税专用发票,是专门用于增值税一般纳税人之间的交易,用于记录和抵扣进项税。普票,即增值税普通发票,则适用于一般的商品和服务交易,主要作为成本或费用发票,用于抵扣企业所得税。

二、使用范围与对象

专票主要适用于企业之间的交易和政府采购等特定领域,而普票则广泛应用于零售行业、餐饮业、服务业等,适用于所有纳税人的经营活动,包括小规模纳税人、一般纳税人的非应税项目以及消费者个人。

三、开票资料要求

开具专票时,需要提供详细的开票信息,包括单位名称、企业税号、注册地址、银行账户信息、联系电话等。而普票的开票要求相对简化,通常只需提供购货方的名称和统一社会信用代码即可。

四、抵扣政策与税率

专票可以抵扣进项税,对于一般纳税人来说,专票既可以抵扣增值税,也可以抵扣企业所得税。专票的税率根据商品或服务的性质不同而有所差别,主要包括13%(一般适用)、9%(适用于部分服务行业)、6%(适用于部分商品和劳务)等。普票则通常不可用于进项税额抵扣,其税率一般为13%或9%,具体税率取决于商品或服务的性质。

五、认证和抵扣期限

专票需要经过税务部门的认证,认证通过后才能抵扣进项税,抵扣期限一般为开票之日起180天内。而普票不需要认证,直接作为成本或费用发票抵扣企业所得税,抵扣期限一般为开票之日起12个月内。

六、发票印制和领购

专票由国家税务总局监制设计印制,只限于增值税一般纳税人领购使用。普票的印制和管理则相对灵活宽松,适用于所有纳税人的日常经营活动。

七、政策差异与最新动态

根据国家税收政策的变化,专票和普票在政策方面也存在差异。例如,对于小规模纳税人,普票月度不超过10万,季度不超过30万免增值税。此外,2024年的新政策鼓励小微企业使用专票与普票的组合,以有效降低税负。

八、专票与普票的优缺点

- 专票优点:可用于进项税额抵扣,有助于企业降低税负,提高财务效益。但管理相对严格,需要妥善保管发票信息。

- 普票优点:开具和管理相对简单,适合小规模纳税人和个体工商户使用。但不可用于进项税额抵扣。

九、结论与建议

专票和普票在使用范围、开票资料、抵扣政策等方面存在显著差异。企业在开具发票时,应根据具体的业务场景和税收政策选择合适的发票类型。同时,企业还需要加强对发票的管理,确保发票信息的真实、完整,以降低税收风险。

通过本文的详细解析和对比,相信读者对专票和普票的区别有了更深入的了解。在实际操作中,正确选择和使用发票类型,将有助于企业更好地进行财务管理和税务筹划。