个人养老金制度是什么:全面解析与参与指南

个人养老金制度,作为中国养老保险体系的“第三支柱”,自2022年11月25日正式实施以来,已经在全国范围内逐步推广并取得了积极成效。这一制度旨在通过政府政策支持、个人自愿参加、市场化运营的方式,为劳动者提供额外的养老保障。

个人养老金制度的定义与特点

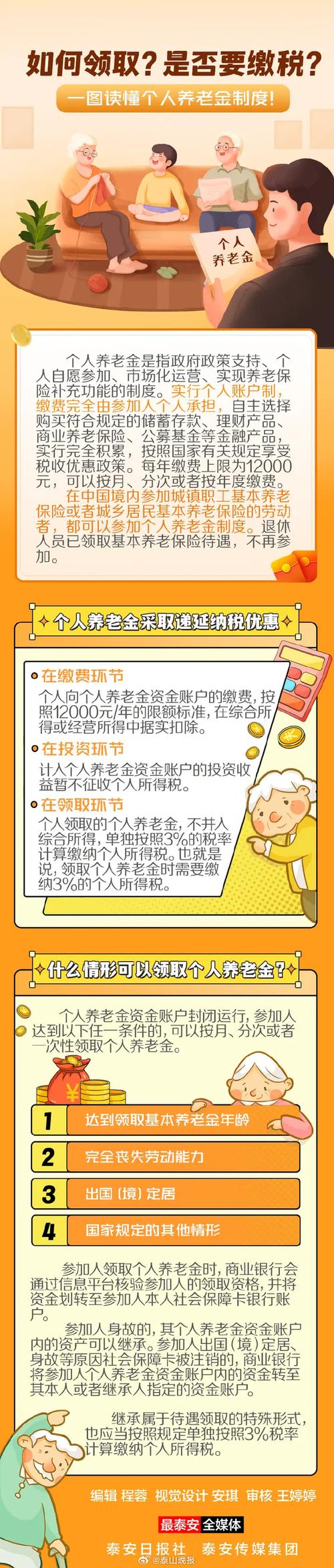

个人养老金制度是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。它实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的金融产品,如储蓄存款、理财产品、商业养老保险、公募基金等,实行完全积累,并按照国家有关规定享受税收优惠政策。

参与范围与条件

个人养老金制度的参加人应当是在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者。退休人员已领取基本养老保险待遇的,不再参加个人养老金制度。参加人需通过国家社会保险公共服务平台、电子社保卡、掌上12333App等全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户,并选择一家符合规定的商业银行开立个人养老金资金账户。

缴费与税收优惠

个人养老金缴费由参加人个人承担,每年缴费上限为12000元,可以按月、分次或者按年度缴费,缴费额度按自然年度累计,次年重新计算。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除,享受税收优惠政策。具体退税金额取决于个人的税率,最高可达5400元。

投资与收益

个人养老金资金账户里的资金,可以自主选择购买符合规定的个人养老金产品。这些产品由相关金融监管部门确定,并通过个人养老金信息管理服务平台和金融行业平台查询。参加人可以通过该金融产品的销售机构查询具体的收益情况。需要注意的是,投资收益取决于市场表现,存在亏损的风险。

领取条件与方式

个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金:达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居、国家规定的其他情形。参加人领取个人养老金时,商业银行会通过信息平台核验参加人的领取资格,并将资金划转至参加人本人社会保障卡银行账户。参加人身故的,其个人养老金资金账户内的资产可以继承。

制度优势与挑战

个人养老金制度的优势在于税收优惠、长期储蓄和多元化投资。然而,它也存在一些挑战,如流动性差、收益不确定性和产品选择有限等。因此,在参与个人养老金制度时,需要理性规划养老资金,充分考虑个人的风险承受能力和投资需求。

结语

个人养老金制度作为养老保险体系的重要组成部分,为劳动者提供了额外的养老保障渠道。通过全面了解这一制度的定义、特点、参与范围、缴费与税收优惠、投资与收益以及领取条件与方式等方面的内容,我们可以更好地规划自己的养老资金,为未来的退休生活做好充分准备。