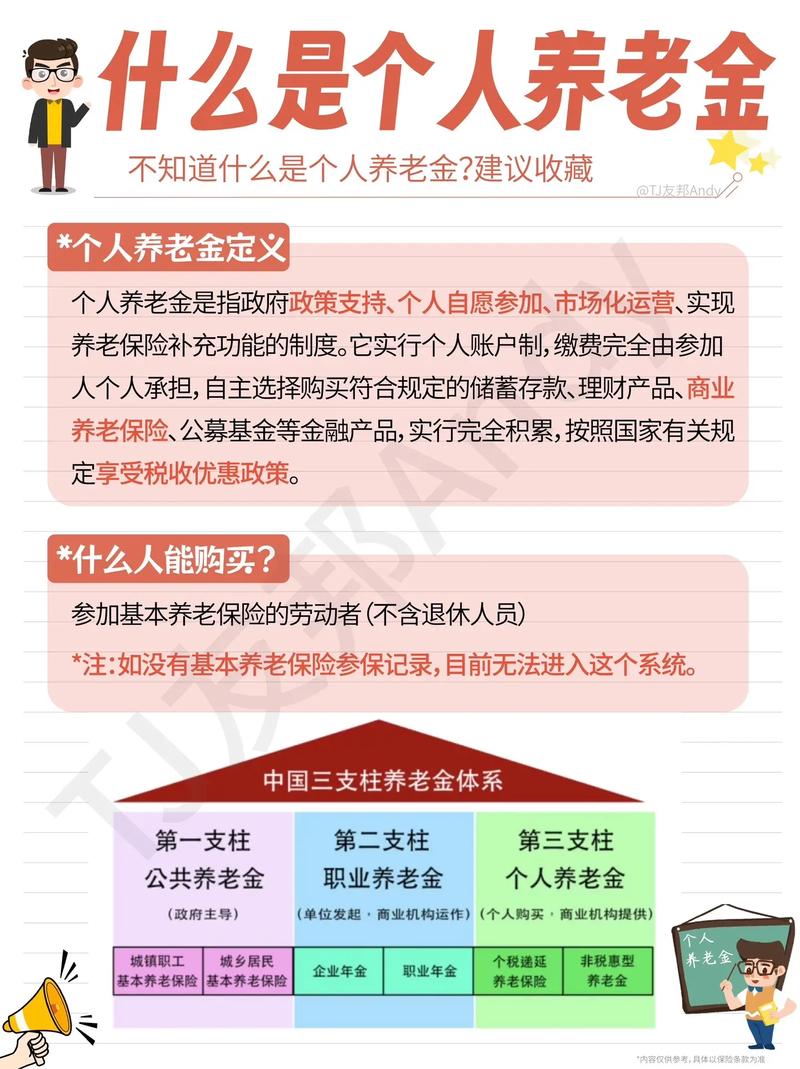

个人养老金与个税抵扣:优惠政策全面解析

随着2025年个人养老金制度的全面实施,广大纳税人迎来了一项重要的税收优惠政策。根据财政部、国家税务总局等五部门联合发布的《关于全面实施个人养老金制度的通知》,自2024年1月1日起,个人向个人养老金资金账户的缴费可享受税前扣除优惠,每年最高可抵扣12000元。

一、个人养老金抵扣个税的具体规定

根据政策规定,个人养老金抵扣个税的操作流程分为缴费、投资和领取三个环节:

- 缴费环节:个人向个人养老金资金账户的缴费,按照每年12000元的限额标准,在综合所得或经营所得中据实扣除。这意味着,纳税人每年最多可以将12000元的个人养老金缴费从应纳税所得额中扣除,从而降低个税负担。

- 投资环节:对计入个人养老金资金账户的投资收益,暂不征收个人所得税。这一规定鼓励纳税人积极投资个人养老金,享受复利增长带来的收益。

- 领取环节:个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税。这一税率远低于普通收入的个税税率,进一步减轻了纳税人的税收负担。

二、个人养老金抵扣个税的节税效果

个人养老金抵扣个税的节税效果因个人收入情况而异。以下通过两个案例进行说明:

- 案例一:假设小张2024年年收入120000元,可以扣除的三险一金及专项附加扣除为30000元。在不缴纳个人养老金的情况下,小张需要缴纳的个人所得税为1800元。如果小张缴纳了12000元的个人养老金,则可以节省个税360元,实际缴纳的个人所得税降至1440元。

- 案例二:假设小王2024年年收入130000元,同样可以扣除的三险一金及专项附加扣除为30000元。在不缴纳个人养老金的情况下,小王需要缴纳的个人所得税为2440元。如果小王缴纳了12000元的个人养老金,则可以节省个税640元,实际缴纳的个人所得税降至1800元。

从上述案例可以看出,收入越高、个税税率越高的纳税人,通过缴纳个人养老金节省的个税金额也越多。

三、如何申请个人养老金抵扣个税

申请个人养老金抵扣个税的操作相对简单。纳税人只需在每年12月31日前将个人养老金缴存至个人养老金资金账户,即可在次年办理个人所得税综合所得汇算清缴时享受税前扣除优惠。对于平常发放工资的纳税人,也可以在单位发工资时直接享受个人养老金扣除。

四、注意事项

在享受个人养老金抵扣个税优惠时,纳税人需要注意以下几点:

- 个人养老金缴费由参加人个人承担,每年缴费上限为12000元。

- 个人养老金抵扣个税的额度只在当年有效,不会累计到下一年。

- 个人养老金属于个人所得税其他扣除项目,不属于个人所得税专项附加扣除项目。在确认个人所得税专项附加扣除信息时,无需确认个人养老金相关信息。

- 退休人员已领取基本养老保险待遇的,不再参加个人养老金制度。

结语

个人养老金抵扣个税政策的实施,不仅为纳税人提供了实实在在的税收优惠,也促进了个人养老金制度的健康发展。纳税人应充分了解政策规定,合理规划个人养老金缴费,以享受更多的税收优惠。