个人所得税专项附加扣除:全面解析与申报指南

在个人所得税改革的大背景下,专项附加扣除政策的出台为纳税人带来了实质性的减税红利。本文将详细解析个人所得税专项附加扣除的各项内容,并提供申报指南,帮助纳税人更好地理解和享受这一政策。

一、专项附加扣除概述

个人所得税专项附加扣除是指在计算个人所得税应纳税所得额时,除了基本减除费用(即起征点)和“三险一金”等专项扣除外,还可以享受的额外扣除项目。这些扣除项目旨在减轻纳税人的税收负担,促进教育、医疗、养老等民生领域的发展。

二、专项附加扣除项目详解

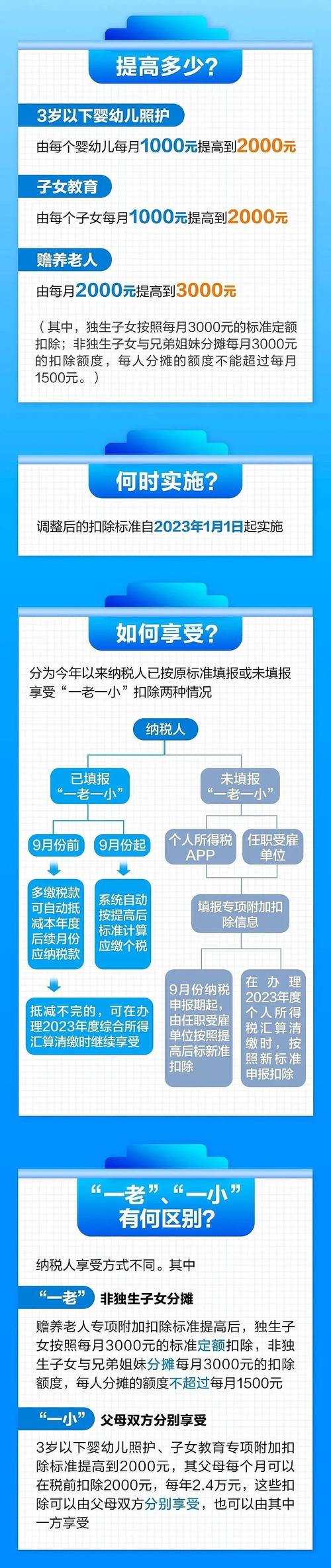

- 子女教育:纳税人的子女接受全日制学历教育和学前教育的相关支出,每个子女每月可扣除1000元。

- 继续教育:纳税人接受学历(学位)继续教育的支出,在学历(学位)教育期间每月可扣除400元;接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年可扣除3600元。

- 大病医疗:纳税人在一个纳税年度内发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

- 住房贷款利息:纳税人本人或配偶单独或共同使用商业银行或住房公积金个人住房贷款为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元标准定额扣除,扣除期限最长不超过240个月。

- 住房租金:纳税人在主要工作城市没有自有住房而发生的住房租金支出,直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,每月可扣除1500元;市辖区户籍人口超过100万的城市,每月可扣除1100元;市辖区户籍人口不超过100万的城市,每月可扣除800元。

- 赡养老人:纳税人赡养一位及以上年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母的赡养支出,独生子女每月可扣除2000元;非独生子女与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

三、申报指南

1. 申报方式

纳税人可以通过以下两种方式申报专项附加扣除:

- 通过个人所得税APP或自然人电子税务局网页端进行申报。

- 将相关信息提交给扣缴义务人(如所在单位),由扣缴义务人在预扣预缴税款时办理扣除。

2. 申报时间

纳税人应在每年12月份对次年享受专项附加扣除的内容进行确认,并在信息发生变化时及时更新。对于次年享受专项附加扣除的内容未进行确认,以及已失效或已作废的专项附加扣除信息,纳税人将无法及时享受扣除。

3. 注意事项

纳税人在申报专项附加扣除时,应确保所提交的信息真实、准确、完整。对于虚假申报的行为,税务机关将依法进行处理。

四、结语

个人所得税专项附加扣除政策的实施,为纳税人提供了更多的减税机会。纳税人应充分了解并合理利用这一政策,以减轻自身的税收负担。同时,税务机关也将不断优化服务,为纳税人提供更加便捷、高效的申报体验。