企业所得税汇算清缴填表说明:全面指南与注意事项

企业所得税汇算清缴是每年企业必须进行的一项重要财务活动,它涉及到对全年应纳税所得额的计算、税款的缴纳以及相关报表的填写。为了确保企业能够准确无误地完成这一过程,本文将详细介绍企业所得税汇算清缴的填表说明,并提供一些注意事项,帮助企业顺利完成汇算清缴工作。

一、汇算清缴的基本概念

企业所得税汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算全年应纳税所得额和应纳所得税额,根据月度或季度预缴的所得税数额,确定该年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理年度企业所得税纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。

二、填表前的准备工作

- 收集资料:收集全年与收入、成本、费用相关的会计凭证、账簿、报表等资料。

- 核对账目:确保所有账目准确无误,无遗漏或错误。

- 了解政策:熟悉最新的企业所得税政策和相关法规,确保填表符合规定。

三、填表说明

1. 填写《企业所得税年度纳税申报表》

《企业所得税年度纳税申报表》是企业所得税汇算清缴的核心表格,包括多个附表。以下是对主要表格的填写说明:

- 主表(A类):填写企业的基本信息、应纳税所得额、应纳所得税额、减免所得税额、实际应纳所得税额等内容。

- 附表一(收入明细表):详细列示企业的各项收入,包括销售收入、劳务收入、财产转让收入等。

- 附表二(成本费用明细表):详细列示企业的各项成本和费用,包括主营业务成本、销售费用、管理费用、财务费用等。

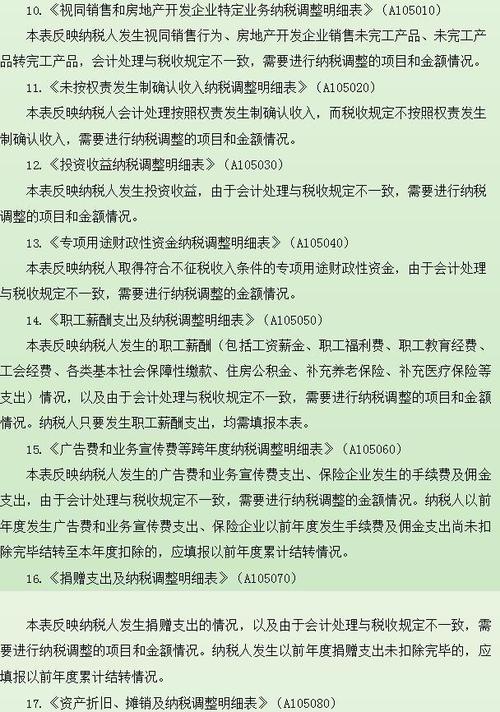

- 其他附表:根据企业实际情况,可能需要填写其他附表,如资产折旧、摊销明细表、税收优惠明细表等。

2. 注意事项

在填写表格时,务必确保数据的准确性和完整性。对于不确定的项目,应及时咨询税务机关或专业税务人员。

四、常见问题及解答

- 问:如何计算应纳税所得额?

答:应纳税所得额 = 收入总额 – 不征税收入 – 免税收入 – 各项扣除 – 允许弥补的以前年度亏损。 - 问:哪些费用可以在税前扣除?

答:根据税法规定,合理的工资薪金、业务招待费、广告费和业务宣传费等费用可以在税前扣除,但需注意扣除比例和限额。

五、提交与审核

填写完所有表格后,企业需将申报表及相关资料提交给主管税务机关进行审核。税务机关将对申报表的内容进行核对,如有疑问或发现错误,将及时与企业沟通并要求更正。

六、总结

企业所得税汇算清缴是一项复杂而重要的工作,需要企业认真对待。通过本文的详细介绍,相信企业能够更好地理解和掌握填表说明及注意事项,顺利完成汇算清缴工作。同时,企业也应持续关注税法政策的变化,及时调整税务筹划策略,以降低税务风险并提高经济效益。