公积金贷款比例:全面解析与申请指南

公积金贷款作为广大购房者的重要资金来源之一,其贷款比例直接关系到购房者的首付压力和还款计划。本文将详细解析公积金贷款比例的相关政策、计算方法以及申请流程,帮助购房者更好地理解和利用这一政策。

一、公积金贷款比例概述

公积金贷款比例,即购房者使用公积金贷款购房时,贷款金额占房屋总价的比例。这一比例通常由各地住房公积金管理中心根据当地房地产市场情况和政策导向进行制定和调整。

二、公积金贷款比例的具体规定

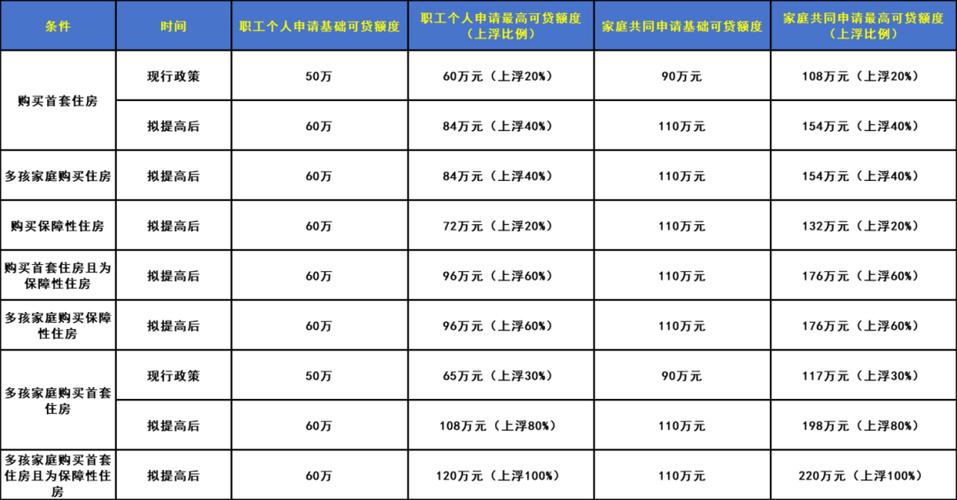

公积金贷款比例的具体规定因地区而异,但一般来说,首套房的公积金贷款比例较高,二套房则相对较低。以下是一些常见地区的公积金贷款比例规定:

- 北京:首套房公积金贷款最高额度为120万元,贷款比例最高可达房屋总价的90%;二套房公积金贷款最高额度为80万元,贷款比例最高为房屋总价的70%。

- 上海:首套房公积金贷款最高额度为100万元(个人)或200万元(家庭),贷款比例最高可达房屋总价的90%;二套房公积金贷款最高额度为80万元(个人)或160万元(家庭),贷款比例最高为房屋总价的50%。

- 广州:首套房公积金贷款最高额度为100万元,贷款比例最高可达房屋总价的80%;二套房公积金贷款最高额度为60万元,贷款比例最高为房屋总价的60%。

请注意,以上数据仅供参考,具体贷款比例和额度还需根据当地住房公积金管理中心的最新政策进行确认。

三、公积金贷款比例的计算方法

公积金贷款比例的计算方法相对简单,通常按照以下公式进行:

贷款比例 = 贷款金额 / 房屋总价

例如,某购房者购买一套总价为200万元的房屋,申请公积金贷款160万元,则该购房者的公积金贷款比例为80%(160万元 / 200万元)。

四、公积金贷款申请流程

- 准备材料:购房者需准备身份证、户口本、婚姻证明、购房合同、首付款证明等相关材料。

- 提交申请:将准备好的材料提交至当地住房公积金管理中心或指定的受托银行。

- 审核审批:住房公积金管理中心或受托银行对购房者的申请材料进行审核,并根据当地政策确定贷款额度和比例。

- 签订合同:审核通过后,购房者与受托银行签订借款合同和抵押合同。

- 放款:合同签订后,受托银行将贷款金额直接划入售房单位账户。

五、注意事项

- 公积金贷款比例和额度受当地政策限制,购房者需提前了解并合理规划。

- 不同地区的公积金贷款政策可能存在差异,购房者需根据当地政策进行申请。

- 公积金贷款申请过程中,购房者需确保提供的材料真实有效,以免影响贷款审批。

结语

公积金贷款比例作为购房者关注的重要指标之一,其合理规划和利用对于减轻购房压力具有重要意义。希望本文能够帮助购房者更好地理解和利用公积金贷款政策,实现自己的购房梦想。