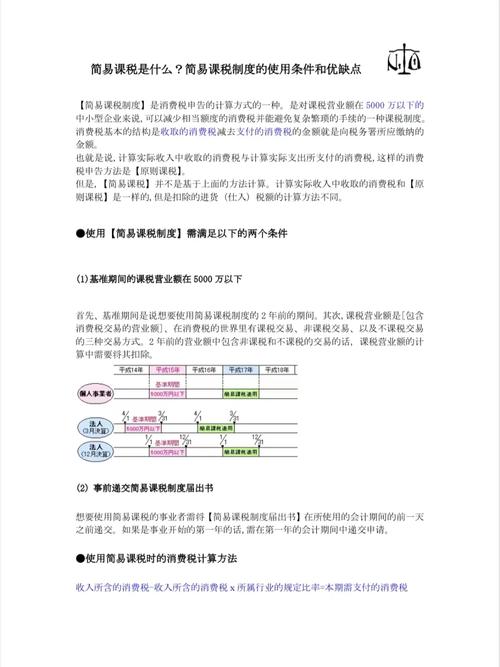

消费税简易课税事业区分

消费税作为一种重要的税种,其征收方式和计算方法因国家而异。在日本,消费税简易课税制度是针对中小规模企业设计的一种简化计算方法,旨在减轻其税务负担。本文将详细解析消费税简易课税事业区分,并通过具体案例展示其应用。

一、消费税简易课税制度概述

消费税简易课税制度是针对中小规模企业的一种特殊计税方法,旨在简化税务处理流程,降低企业的税务成本。该制度的核心在于根据企业所属行业的假定进货率来计算应缴纳的消费税额,而非按照实际进货额进行抵扣。

二、事业区分的重要性

在消费税简易课税制度中,正确区分企业所从事的事业类型至关重要。不同的事业类型往往对应着不同的假定进货率,而假定进货率的高低直接影响企业应缴纳的消费税额。因此,企业在进行税务申报时,必须准确区分自身所从事的事业类型,以确保税务计算的准确性。

三、事业区分的具体方法

在进行事业区分时,企业需参考日本税法中关于不同事业类型的分类标准。一般来说,这些分类标准会涵盖多个行业领域,如服务业、零售业、批发业等。企业应根据自身的主营业务,选择对应的事业类型,并参考该类型的假定进货率进行计算。

3.1 服务业与零售业的区分

以服务业和零售业为例,这两者在消费税简易课税制度中通常被视为不同的事业类型。服务业主要涉及提供劳务的行为,如美容、美发、餐饮等;而零售业则主要涉及商品的销售行为。由于两者的业务性质不同,因此其假定进货率也会有所差异。

3.2 批发业与零售业的区分

同样,批发业与零售业在消费税简易课税制度中也被视为不同的事业类型。批发业主要涉及将商品批量销售给其他企业或个人,而零售业则直接面向最终消费者进行销售。由于两者的销售对象和方式不同,因此其假定进货率也会有所不同。

四、案例应用

为了更好地理解消费税简易课税事业区分的应用,以下通过一个具体案例进行说明。

4.1 案例背景

假设某企业同时从事美容服务和化妆品零售业务。在美容服务方面,该企业每月从消费者那里收到的消费税额为200万日元;在化妆品零售方面,每月收到的消费税额为100万日元。

4.2 事业区分与计算

根据消费税简易课税制度,该企业需要对美容服务和化妆品零售业务进行区分,并分别计算应缴纳的消费税额。

- 美容服务(服务业):假定进货率为50%。应缴纳的消费税额 = 200万日元 – (200万日元 × 50%) = 100万日元。

- 化妆品零售(零售业):假定进货率为80%。应缴纳的消费税额 = 100万日元 – (100万日元 × 80%) = 20万日元。

因此,该企业每月应缴纳的总消费税额为100万日元 + 20万日元 = 120万日元。

4.3 不区分事业类型的后果

如果该企业未对美容服务和化妆品零售业务进行区分,而是统一按照较低的假定进货率(如服务业的50%)进行计算,那么其应缴纳的消费税额将会更高。具体来说,应缴纳的消费税额 = (200万日元 + 100万日元) – (300万日元 × 50%) = 150万日元。显然,正确区分事业类型可以有效降低企业的税务负担。

五、结论

消费税简易课税事业区分是日本消费税制度中的一个重要环节,对于中小规模企业而言具有重要意义。通过正确区分企业所从事的事业类型,并选择合适的假定进货率进行计算,企业可以有效降低税务负担,提高经营效益。因此,企业在进行税务申报时务必重视事业区分的准确性。

注意:本文所述内容仅供参考,具体税务计算请依据日本税法及相关规定执行。