财务三大报表:资产负债表、利润表与现金流量表的深度解析

在财务管理与财务分析中,三大财务报表——资产负债表、利润表和现金流量表,是企业财务状况、经营成果和现金流量的重要反映工具。它们不仅为企业管理者提供了决策依据,也是投资者、债权人等外部利益相关者评估企业价值、预测未来发展趋势的关键信息来源。本文将详细解析这三大报表的内容、作用及其相互关系。

一、资产负债表

定义:资产负债表是反映企业在某一特定日期(如月末、季末、年末)全部资产、负债和所有者权益状况的报表。它遵循“资产=负债+所有者权益”的会计等式,展示了企业的财务结构。

- 资产:包括流动资产(如现金、应收账款、存货)和非流动资产(如固定资产、无形资产)。

- 负债:分为流动负债(如应付账款、短期借款)和非流动负债(如长期借款、递延所得税负债)。

- 所有者权益:反映企业所有者对企业净资产的所有权,包括股本、资本公积、盈余公积和未分配利润等。

作用:资产负债表有助于评估企业的偿债能力、运营效率和财务稳定性。

二、利润表

定义:利润表,又称损益表,是反映企业在一定会计期间(如月度、季度、年度)内经营成果的报表。它展示了企业收入、费用、利润的形成过程。

- 收入:包括主营业务收入和其他业务收入,是企业销售商品或提供服务所获得的经济利益流入。

- 费用:包括主营业务成本、税金及附加、销售费用、管理费用、财务费用等,是企业为取得收入而发生的各项耗费。

- 利润:利润是收入减去费用后的净额,分为营业利润、利润总额和净利润。

作用:利润表有助于分析企业的盈利能力、成本控制效果以及经营效率。

三、现金流量表

定义:现金流量表是反映企业在一定会计期间内现金及现金等价物流入和流出情况的报表。它按照经营活动、投资活动和筹资活动三大类别分类展示。

- 经营活动现金流量:反映企业日常经营活动中产生的现金流入和流出,如销售商品收到的现金、购买原材料支付的现金等。

- 投资活动现金流量:反映企业投资活动中产生的现金流入和流出,如购买固定资产支付的现金、处置长期资产收到的现金等。

- 筹资活动现金流量:反映企业筹资活动中产生的现金流入和流出,如吸收投资收到的现金、偿还债务支付的现金等。

作用:现金流量表有助于评估企业的现金生成能力、偿债能力和财务灵活性。

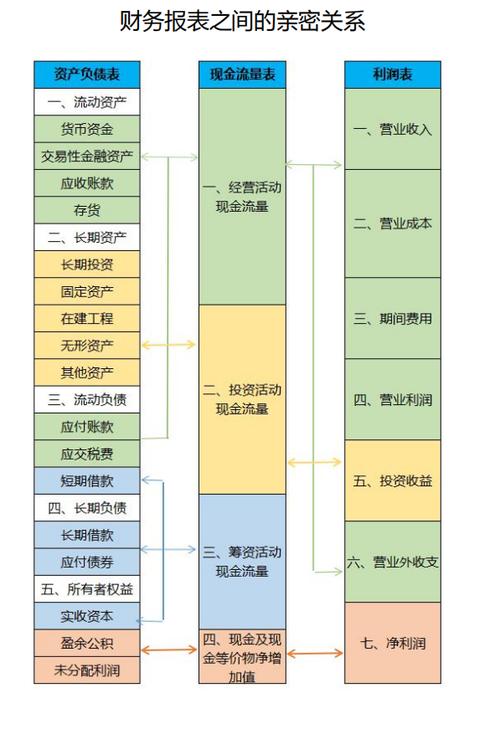

四、三大报表的相互关系

资产负债表、利润表和现金流量表虽然各有侧重,但相互关联、相互补充,共同构成了企业完整的财务状况画卷。

- 资产负债表与利润表:利润表中的净利润最终会影响资产负债表中的所有者权益,体现为企业未分配利润的增减。

- 利润表与现金流量表:虽然利润表反映了企业的盈利情况,但现金流量表更能真实反映企业的现金收支状况,因为利润并不等同于现金。

- 资产负债表与现金流量表:现金流量表中的现金及现金等价物变动额最终会反映在资产负债表中的货币资金项目上。

综上所述,财务三大报表是企业财务管理和财务分析的核心工具,它们从不同角度揭示了企业的财务状况、经营成果和现金流量,为企业管理者和外部利益相关者提供了全面、深入的信息支持。

结语

深入理解并熟练运用财务三大报表,对于提升企业的财务管理水平、优化经营决策、增强市场竞争力具有重要意义。因此,无论是企业财务人员还是投资者、债权人等外部利益相关者,都应重视对这三大报表的学习与分析。